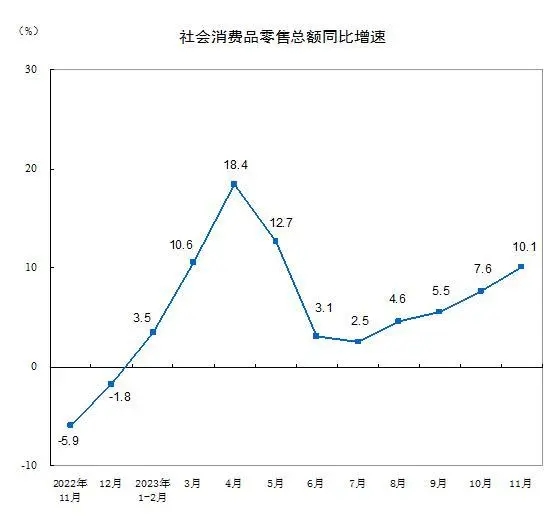

自2023年以来,国内整体消费正在复苏,据国家统计局数据,11月份,社会消费品零售总额同比增长10.1%,其中服装、鞋帽、针纺织品类零售总额1503亿元,同比增长22%,1-11月社会消费品零售总额同比增长7.2%,纺织服装、餐饮、珠宝和汽车行业大幅增长,数据显示,服装、鞋帽、针纺织类产品零售额1-11月累计12595亿元,增速达11.5%,涨幅位居商品零售品类中的第二位。

在江浙两省,2023年下游涤纶长丝织造企业开工率仅次于2021年,高于2020年和2022年。纱线方面,今年纯棉纱线开工率处于较高水平,仅次于2021年最佳市场,库存保持在较低水平。人棉纱表现温和,开工率和库存适中。

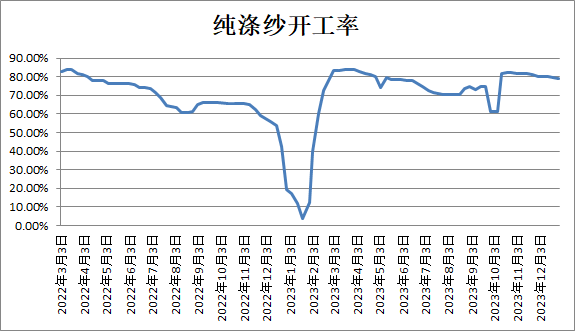

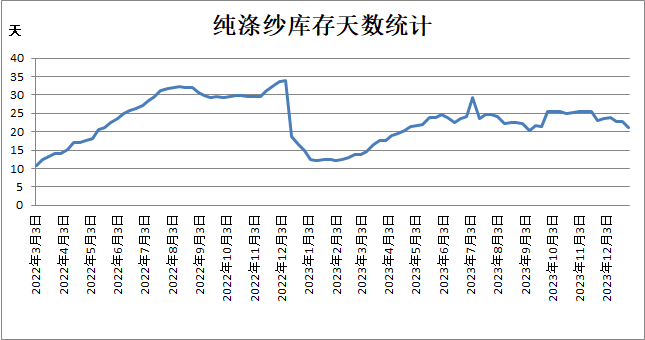

但纯涤纱似乎已成为最不受欢迎的品种,尽管消费复苏,但它并没有表现出任何改善。纯涤纱的开工率低于前几年,而库存较高。从去年7月至今,涤纶纱线的现货利润除了春节后短暂的“开门红”外,一直处于亏损状态。在去年5月,纯涤纱因为库存高而厂开始减产和降低开工率,而今年纱厂仍不得不遵循去年的惯例。纯涤纱为什么会面临这样的困难?

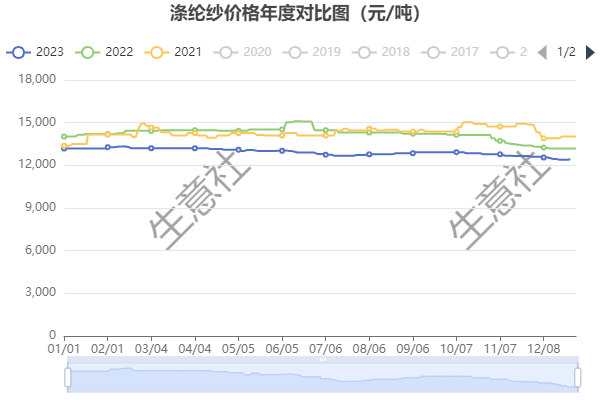

有人认为,纯涤纱处境艰难的原因是棉花和涤纶短纤之间的价差缩小,棉花变得更有优势。但这仅仅只是小部分的原因,并不是主要原因。在2021年8月之前,当棉花和涤纶短纤的价差较现在更低时,这种情况并没有发生。

其根本原因在于需求面不给力。第一,涤纶长丝制成的“仿棉纱”这种替代品的存在,大量抢占了纯涤纱的市场份额。第二,出口量的大幅下滑。接下来具体讨论一下这两者将是否会继续影响2024年的纯涤纱走势,又将如何影响2024年的纯涤纱走势。

仿棉纱,也被称为“清凉棉”或“mitation棉”纱线,已经存在多年,但从未像今年那样流行。仿棉纱大多由POY和FDY纱线捻合而成,也有部分由POY与POY纱线组成,使织物在一定程度上具有棉花的优点(类似于涤纶纱线)。规格可以达到10-80S,甚至100S。从价格上看,仿棉纱32S等常规品种比纯涤纶32S低1000-1500元/吨。因此,仿棉纱既有涤纶纱的优势,又有较低的价格,迎合了“消费降 级”的需求。因此,轻微的质量差异似乎不那么重要。

许多化纤大厂,包括江苏和浙江的恒逸、新凤鸣、恒力等主要工厂,都有生产仿棉纱。部分企业表示今年的销售额有所增长,部分企业则表示销售额大幅增长。由于仿棉纱的生产相对分散,目前很难计算出整体产量。然而,考虑到数千万吨涤纶长丝的生产能力,用来生产少量的替代品对纯涤纱来说已经足够致 命。

目前,仿棉纱的产量已经达到饱和点,而且已经有内部竞争的迹象出现。总体而言,仿棉纱对纯涤纱的影响将在短期内持续,我们期待着“消费升级”,让纯涤纱能够重新获得市场青睐,目前虽然消费回暖,但那是建立在去年的低消费基数之上,真正的“消费升级”在2024年或暂不能实现,仿棉纱仍将继续抢占纯涤纱市场份额。

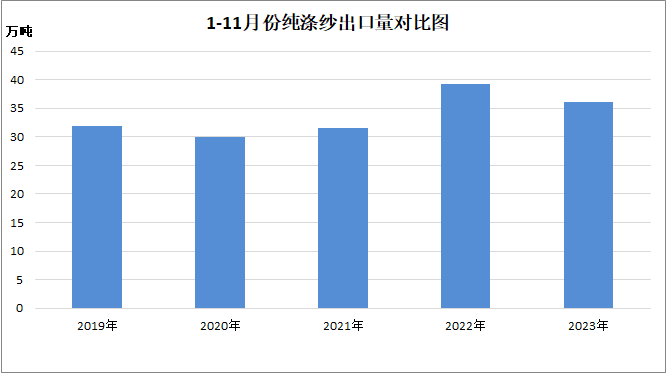

出口方面,根据中国海关的数据,2023年1-11月,中国出口纯涤纱36.08万吨,与去年同期(39.26万吨)相比下降3.18万吨,降幅8.10%。单月数据方面,仅4月、8月、9月实现同比正增长,当月其余时间同比下降。

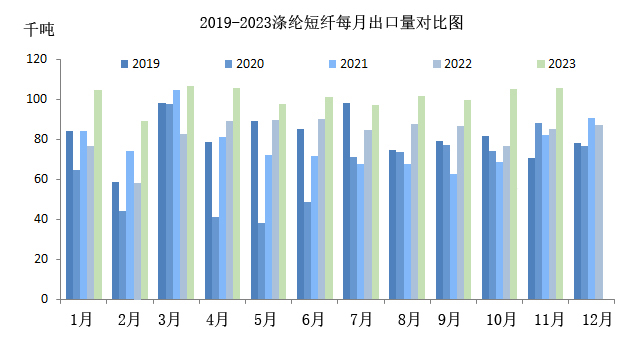

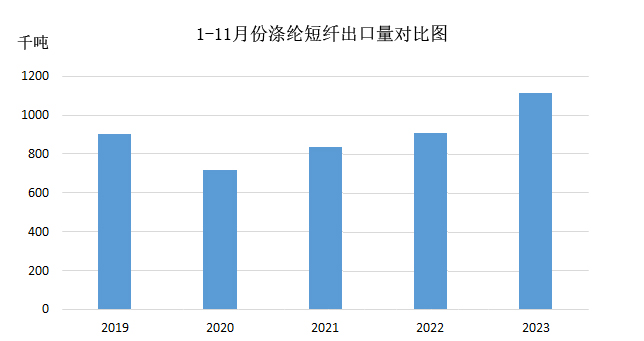

尽管纯涤纱出口量有所下降,但涤纶短纤出口量明显增加。根据中国海关的数据,2023年1月至11月,出口112万吨,高于去年全年出口量,年增长22.76%,2023年涤纶短纤出口无疑将创历史新高。

由于成本低,中国涤纶短纤在国际市场上具有明显的价格优势,因此一些传统纺织国家,如巴基斯坦、越南、孟加拉国和土耳其,从纱线进口转向涤纶短纤进口,进口产品转移到上游市场,因此,涤纶短纤出口在2023年明显增加。从同比数据来看,与纯涤纱相比,上游产品的出口明显增加,这使得纯涤纱的情况更加困难。

因此纯涤纱的出口大幅下降,短期内不太可能出现改善。这与海外经济衰退和消费力减弱有关,也与出口生产和销售向原材料转移有关。在出口疲软和国内需求低迷的双重打击下,纱厂正与高库存和高亏损作斗争,许多纱厂在春节放假明显延长。这种情况很难扭转,2024年对纯涤纱厂来说将是艰难的年份。纯涤纱厂将被迫寻求新的路径(其中的部分纱厂已经将产品转向混合纱、差异化纱线和功能性纱线方面,这将成为未来的新趋势。)。

(文章来源:本站)