热轧板卷—冷轧板价格走势

一、本周价格分析

本周冷热板卷现货价格高位回落,承压下行,月初受强预期的刺激,板卷价格快速拉涨。本周宏观影响减弱,加上美联储美元指数走高,压制大宗商品价格,板卷价格回调明显,市场交易逻辑转向成本端和基本面。成本端支撑减弱,需求端冬季下游需求转淡,板卷价格弱势下跌。据本站商品行情分析系统,截止12月18日,国内热轧板卷市场均价4060元/吨,较月初下跌1.12%;国内冷轧板市场均价4797.5元/吨,较月初下跌0.16%。

二、影响价格变动的因素:

基本面

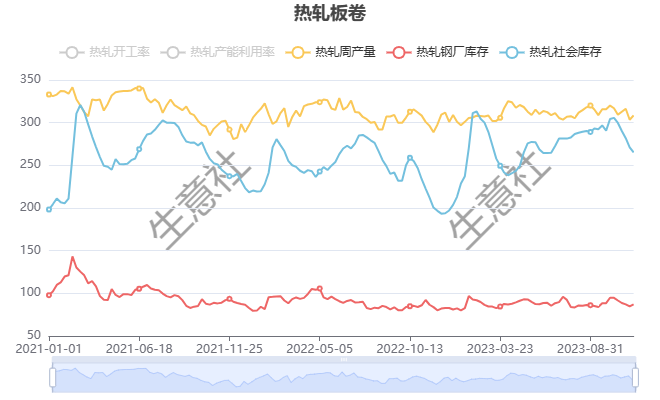

根据本站了解的最新数据显示,本周热轧社会库存236.84万吨,较上周下降2.97万吨,周产量314.32万吨,周环比减少7.84万吨;本周冷轧社会库存111.47万吨,较上周上升0.64万吨,周产量83.23万吨,周环比增加0.18万吨。

热轧板卷供需双降,钢厂因利润不佳,叠加气温下降,工地开工及交通运输受到影响,需求转淡,陆续有停炉减产计划。冷轧板本周产量和社库双增,市场交投氛围一般,下游制造业成交不理想,北方资源陆续到库,加上有钢厂例行检修结束,产量小幅增加。

成本面本周铁矿价格震荡偏弱运行,高炉铁水产量继续下降,日均铁水产量226.86万吨,环比下降2.44万吨,同比增加3.98万吨。铁矿的基本面逐步转弱,但钢厂冬储对铁矿仍存在一定支撑,预计铁矿价格回落空间有限。

本周焦炭市场继续延续偏强走势,第三轮提涨落地,累计目前累计提涨300-330元/吨。至周末时山西、河北部分焦企开启第四轮提涨,本轮提涨100-110元/吨,截止发稿暂未落地。供应方面受原料价格较高影响,焦企依旧保持限产,需求方面受天气影响近期焦炭发运不畅,下游钢厂有补库需求,目前积极采购,综合来看焦炭市场整体偏强运行。

三、后市预测本周市场预期情绪回落,价格跟随预期修正调整,行情驱动取决于成本端和基本面。基本面上,本周多地气温下降,终端停工增多,运输受阻,市场成交减少,刚需下滑。不过成本端铁矿石高位震荡,对板卷价格支撑减弱,但焦炭价格难有回落,且钢厂冬储有补库需求,成本端支撑尚足。预计短期钢价震荡盘整运行。

(文章来源:本站)