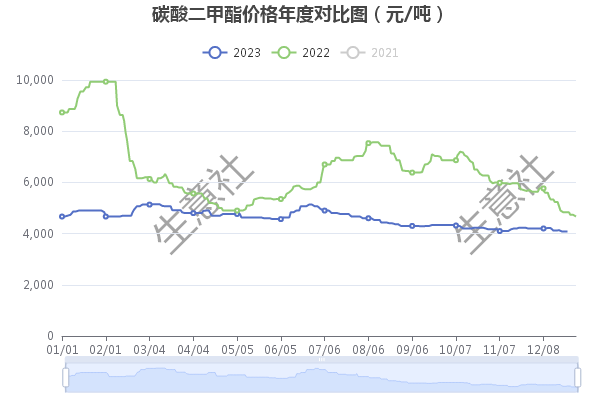

据本站商品行情分析系统显示:2023年国内碳酸二甲酯市场行情整体呈现震荡走跌运行。碳酸二甲酯市场价格从年初的4666元/吨一路震荡下行至年末低点4083元/吨。2023年碳酸二甲酯市场全年跌幅12.5%,年内最大振幅20.71%。

从本站数据监测系统可以看出,2023年上半年,国内碳酸二甲酯市场整体表现尚可,上半年碳酸二甲酯市场整体呈现震荡上涨运行。一、二月,碳酸二甲酯下游需求良好,下游阶段性备货支撑市场行情上涨运行,3月10日,碳酸二甲酯全年高点出现,价格参考5150元/吨,随后需求松动,市场行情接连回调,一季度整体涨幅2.86%。四、五月,需求不足,碳酸二甲酯市场整体延续三月跌势,六月,国内部分装置停工检修,碳酸二甲酯供应端偏紧,供应支撑市场行情向上运行,二季度整体涨幅5.56%。

2023年下半年,碳酸二甲酯一路下行,下游需求持续拖累市场,碳酸二甲酯重心不断下移,进入第四季度,碳酸二甲酯市场价格已在底部徘徊,场内低端价格也已跌破4000元/吨大关。下半年碳酸二甲酯跌幅19.41%。

2023年已然逝去,2024年碳酸二甲酯市场能否有所突破?

首先,让我们来一下,近两年年碳酸二甲酯的市场行情走势对比。从本站行情数据对比图中可以清晰的看出,2023年的碳酸二甲酯市场价格整体都低于2022年的市场水平,从过去两年的行情走势看,2022年,碳酸二甲酯市场涨跌波动较大,碳酸二甲酯价格达到高点时,市场价格在9933元/吨。市场价格走低时,低点价格在4666元/吨,高低振幅达46.56%。与2022年相比,2023年,碳酸二甲酯市场整体震幅有所减弱,全年行情处于在低位区震荡,并且在下半年阶段整体重心下移。因此,目前,碳酸二甲酯市场行情处于近两年低位。

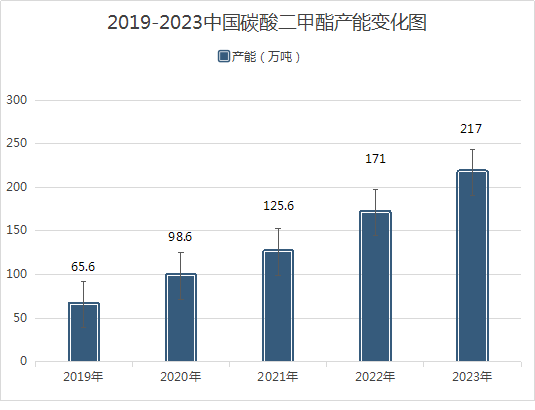

产能方面:2022年时,国内碳酸二甲酯的装置产能已有过剩趋势,2022年,国内碳酸二甲酯产能集中投产,碳酸二甲酯市场整体供应量提升,2022年,中国碳酸二甲酯总产能大约在16万吨/年,下游需求端传导转化却较缓慢。进入2023年,国内仍有部分碳酸二甲酯装置全新投产,其中包括华鲁恒升(600426)的30万吨、德普化工二期的6万吨、卫星石化10万吨,共计46万吨,四季度末期,预期仍有新装置投产,因此进入2024年,碳酸二甲酯的整体产能产量仍处于提升中。产能产量的提升虽能优化产业链的传导,但对于工厂的供应压力将有所增加以及对于下游的预期也将变得更为重要。

工艺与供应方面:目前,在我国国内,碳酸二甲酯的生产工艺主要有三种:po酯交换法、EO酯交换法、以及甲醇氧化羰基化法,其中po酯交换法在国内生产中运用最为广泛,PO酯交换法生产碳酸二甲酯的同时可以联产出丙二醇,生产工艺成熟,也利于工厂更好把控生产成本以及利润分配。2023年,碳酸二甲酯的全年开工水平在七层左右,开工整体虽不太高,但全年来看,大部分时间里,碳酸二甲酯市场都存一定的供应压力,因此,市场能否及时调整供需间的传导关系也是行情走势的关键。

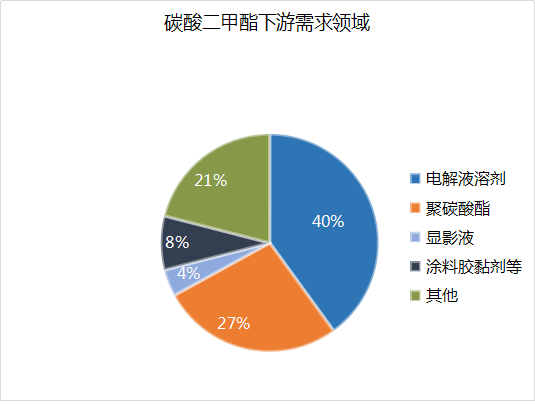

需求方面:2019年开始,我国碳酸二甲酯的下游需求领域已开始悄悄发生变化,电解液溶剂以及聚碳酸酯成为了碳酸二甲酯的主力消费终端。2023年,中国碳酸二甲酯下游的最大消费领域仍是电解液溶剂以及聚碳酸酯,二者两合计占比为在85%左右。橡胶助剂和其它领域占15%左右。

伴随着电动汽车和可移动的设备的蓬勃发展,预计未来电动汽车领域的产能将有望继续增加,因此,2024年,电解液溶剂市场有望继续支撑碳酸二甲酯行情。碳酸二甲酯下游聚碳酸酯需求也将逐年增加,非光与气法使用碳酸二甲酯通过酯交换法生产碳酸二苯酯后通过缩聚反应生产出聚碳酸酯,生产过程中不使用光与气,安全无污染,随着我国对环保要求的提高,未来利用碳酸二甲酯非光与气法生产聚碳酸酯或将逐步成为主流生产工艺,因此,长线来看,市场对碳酸二甲酯的需求仍有加持动力。

最后,碳酸二甲酯下游包括涂料、胶黏剂、一级显影液在内的传统市场预计也将能给予碳酸二甲酯刚需支撑。

综上所述,本站碳酸二甲酯数据师认为,2024年,国内碳酸二甲酯市场行情仍将有期待。其一,产能的扩充虽带来产量提升以及供应压力,但碳酸二甲酯工厂的产业链的整体完善度将更高,更有利提振市场信心。其二,需求方面,新能源领域逐步将碳酸二甲酯下游区别为三个版块,电解液溶剂、聚碳酸酯、以及传统下游,在2024年,电解液溶剂市场仍具发展可能,在未来,聚碳酸酯新工艺转换也具备实施条件。随着大环境的逐步复苏,传统行情给予碳酸二甲酯的刚需支撑也将渐渐回暖。因此,让我们报以期待,2024年碳酸二甲酯市场行情必将拥有一片新的蓝天。

(文章来源:本站)