一、走势分析

如上图显示,本周铜价先涨后跌,窄幅震荡。截止本周末现货铜报价68661.67元/吨,较周初的68635元/吨上涨0.04%,同比上涨4.88%。

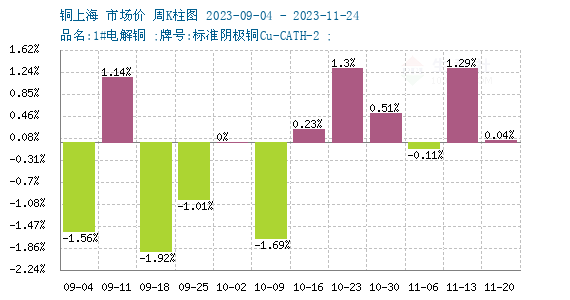

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌5涨6,近期铜价反弹后小幅反弹。

LME铜库存

据上图显示,LME铜库存高位震荡,现仍处于较高位置,现略有走低。

宏观方面:美联储货币政策节奏依旧对铜价走势有较大的影响。美元指数与美债收益率在11月初有触顶回落的迹象,支撑美元指数与美债收益率高位运行的动能——核心CPI亦出现持续走弱的趋势。当下美国居民的超额储蓄即将在四季度消耗完毕,紧缩的金融环境逐渐会作用到居民资产负债表上的判断,对铜价的压制出现弱化迹象。

供应端:矿端方面冶炼厂需求环比增加,检修企业较少,大部分炼厂处于爬产增产进程中,同时四季度复产企业包括白银有色、中条山有色等;主要检修企业主要为豫光金铅、金川两家,涉及粗炼产能50万吨。未来1-2月铜精矿需求边际增加。而供应方面刚果因工人10月下旬罢工事件,部分嘉能可以及洛钼生产的铜面临滞留风险。精铜方面国内9月精铜产量101.2万吨,当前冶炼厂生产利率较高,厂家维持满产意愿强,预期年底前产能利用率仍然维持高位,产量延续增加态势。全球主要铜矿面临生产中断加剧供应忧虑,对价格产生支撑。

需求端:上周精铜制杆开工率74.02%,周环比下滑3.81个百分点;再生铜杆开工率45.66%,周环比增加2.78个百分点。随着消费淡季的到来,下游消费偏疲软。国内电网投资完成额回升。

综上所述:终端需求受到年末线缆消费及新能源消费韧性的兜底,整体表现稳定,弥补了淡季消费带来的部分拖累。人民币对美元升值改善了金属需求前景,一些资金在中国新一轮房地产刺激措施之前做多,也支持了铜价。国内铜供应充足,抑制铜价。预计短期铜仍维持震荡走势。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

(文章来源:本站)