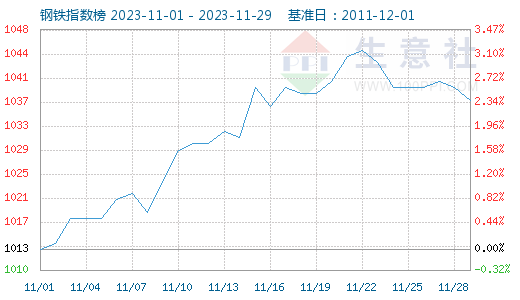

11月钢铁榜价格走势一览

11月钢铁市场整体强势上涨。宏观预期以及政策落地,在金融板块和地产板块都有向上的表现;原材料成本的较强支撑和年末部分地区赶工期,对钢材的需求存在短时间的释放。使得11月钢价从底部强势反弹。

分品种看,11月钢铁品种均实现上涨,其中,表现较强的品种为螺纹钢、线材和中厚板,表现最弱的是冷系产品。据贸易商了解到,热轧板卷涨势好于冷镀价格,生产企业在原料采购成本上涨后,不得不提高冷镀价格,彩涂板上涨同理,但实际的出货表现一般,涨势有限。

影响钢价因素基本面11月钢材库存顺利去库,钢厂利润有所修复,减产意愿下降,部分钢厂复产,热轧板卷大幅增产。热轧板卷在产量增加下保持去化,表明需求消费韧劲较足,冷轧板在产量有所下降的同时库存去化较慢。 需求面看,11月钢材市场在强预期涨价投机的作用下,表需出现阶段性回暖。虽然市场需求仍以刚需拿货为主,但在汽车产销拉动下刚需较前期有所增长。 进入12月,受到粗钢产量平控政策影响,钢材供给水平或小幅回落。不过考虑到当前钢厂盈利水平好转,生产积极性仍然较高。

成本面二轮焦炭提涨预计全面落地,涨幅100元/吨左右。炼焦煤价格高位运行,焦企原料补库压力大,部分亏损严重的焦企有减产预期,加之钢厂方面冬储需求提振下,企业积极补库,短期焦炭价格仍有继续上涨预期。

铁矿石的监管加强,面临回调压力,铁矿价格的回落有助于钢材利润的继续恢复,铁水下降空间有限,预计短期铁矿偏弱运行,回调幅度有限。

后市预测原料价格高位,钢价成本端支撑较强,同时12月下旬中央政 治局会议,宏观环境持续向暖。不过12月钢厂存淡季检修预期,供应将小幅减少,需求端季节性下滑,市场以刚需为主,钢材价格上下驱动均有限。预计12钢价阶段性回调后仍有上行驱动。

(文章来源:本站)