回顾11月,受宏观政策利好,期螺合约震荡攀涨,各地钢企调涨助推,社会库存延续去库,叠加煤矿突发情况扰动,市场情绪提振,各地钢价延续上涨态势。

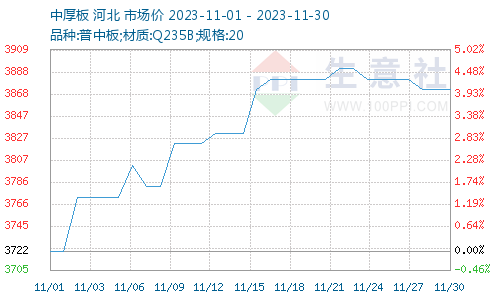

据本站商品行情分析系统,普中板(材质:Q235B;规格:20)月初(11月01日)价格为3722元/吨,月末(11月30日)价格为3872元/吨,较月初涨4.03%。

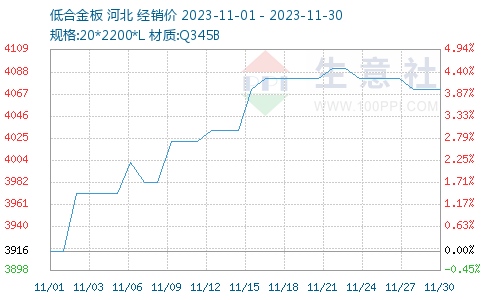

据本站商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(11月01日)价格为3916元/吨,月末(11月30日)价格为4072元/吨,较月初涨3.89%。

一、影响因素

1、原材料

钢柸:截止11月30日,唐山地区普碳方坯出厂价格3630元/吨,较上月末上涨160元/吨。受期螺价格上涨,成品材价格走高,坯料交易相对活跃,厂商报价小幅上涨;期螺止涨下挫,调坯轧材利润倒挂,坯料需求减弱,钢坯社库连续累库。

焦炭:据本站商品行情分析系统:2023年11月焦炭市场两轮提涨,累计提涨200-220元/吨。其中上半月走势稳定,下半月两轮提涨。上半月焦企心态积极,原料焦煤价格上涨焦企成本压力增大,下游需求偏刚需,焦企在11月初开启首轮提涨,焦钢博弈约一周左右首轮提涨落地。至月末时焦煤价格持续上行,焦企成本压力增加,贸易商积极入市采购,焦企厂内库存普遍低位,随着部分地区限产焦炭供应整体偏紧,焦企提涨心理较强。需求方面下游钢厂焦炭库存普遍低位,普遍积极补库,对焦炭需求较好,供应偏紧叠加需求好转焦炭市场二轮提涨落地。综合来看目前焦企惜售心理较强,焦炭供应整体偏紧,下游积极入市预计短期内焦炭市场偏强运行

2、供需方面

国家统计局数据显示,2023年10月,中国粗钢日均产量255.13万吨,环比下降3.8%,创今年以来新低;钢材日均产量366.81万吨,环比下降6.6%。10月,中国粗钢产量7909万吨,同比下降1.8%;钢材产量11371万吨,同比增长3.0%。1-10月,中国粗钢产量87470万吨,同比增长1.4%;钢材产量114418万吨,同比增长5.7%。

中钢协数据显示,2023年11月中旬,重点统计钢铁企业共生产粗钢1969.08万吨、生铁1855.36万吨、钢材1989.59万吨。其中粗钢日产196.91万吨,环比下降0.08%;生铁日产185.54万吨,环比下降0.34%;钢材日产198.96万吨,环比增长1.86%。

钢企库存来看,2023年11月中旬,重点统计钢铁企业钢材库存量1532.99万吨,旬环比增加64.03万吨、增长4.36%;比上月同旬减少118.33万吨、下降7.17%;比去年底增加225.55万吨、增长17.25%;比去年同旬减少197.02万吨、下降4%。

3、国内进出口

海关总署数据显示,2023年10月中国出口钢材793.9万吨,较上月减少12.4万吨,环比下降1.5%;1-10月累计出口钢材7473.2万吨,同比增长34.8%。

10月中国进口钢材66.8万吨,较上月增加2.8万吨,环比增长4.4%;1-10月累计进口钢材636.6万吨,同比下降30.1%。

二、分析与预测

综合来看,宏观政策继续利多,北方寒潮再度来袭,长江以北降温明显,表观需求将继续趋弱,好在库存压力偏低,年底矿企安检加码,原料成本强劲支撑等。预计十二月份国内中厚板及低合金板行情小幅上下波动为主。

(文章来源:本站)