2023年国内对二甲苯市场价格走势上涨,年初均价为7450元/吨,年末均价为8600元/吨,全年涨幅为15.44%,由价格走势图中可以看出,国内PX价格最高点出现在9月中旬,最高价格为9500元/吨,全年价格最低点出现在年初,最低价格为7450元/吨,全年最大振幅为27.52%,国内对二甲苯市场价格走势上涨,PX市场价格走势受国内外因素共同影响。

结合全年国内市场价格走势图来看,PX市场价格走势呈现“M”型:上涨的两个阶段是1-4月和7-9月;下滑的两个阶段是5-6月和10-12月。

2023年PX第一波上涨,其一是因为此阶段国内PX装置开工略有下滑,整体开工率在6成左右,致使国内现货供应略显紧张,PX市场得到支撑;其二此阶段原油价格走势上涨,原油价格的大幅走高是PX市场的重大利好支撑,最后此阶段为纺织行业销售旺季,需求支撑,PX行情走高。第二波上涨利好支撑一方面来自原油行情走高,此阶段原油市场震荡走高给与国内石化产品强制支撑;另一方面纺织行业需求支撑,此阶段聚酯开工维持9成以上高位,加之PTA市场行情走高,下游需求支撑国内PX价格走势上涨。

2023年PX经历两拨下滑行情,第一波下滑一方面是供需不平衡导致,此阶段国内PX开工不断提升,供应方面增加加之纺织行业销售旺季结束,需求方面有所下滑,供需矛盾致使价格走低;另一方面成本支持有所下滑,原油价格走低也是一大利空。第二波下滑阶段国内PX供应充足,国内开工在8成左右,但是纺织行业需求不乐观,纺织产品出口行情不佳,订单较少,只是江浙地区纺织开工下滑至6成左右,需求拖累上游市场,PX 行情走势下滑。

2023年PX整体走势上涨,2024年行情能否维持涨势?

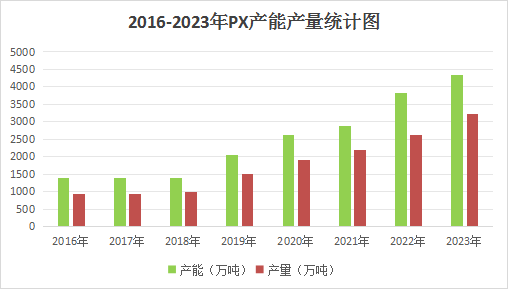

2023年全年中国PX总产能为4348.5万吨,国内新增产能620万吨左右,2023年总产量预计为3210万吨左右,对外依存度下降为22%,国内新装置投产致使国内PX自给率大幅上涨,随着新增产能释放,国内供应相对增加,对于以后PX价格形成一定的利空影响。PX产品产能产量统计如下:

未来三年,国内仍有新增投放,预计新增产能投产如下:

由上表中清楚的可以看出国内产能上涨,国内PX供应逐步提升,届时对于PX进口方面大量减少,定价权回归到国内,对于PX市场定价形成有力指导。

原油价格是影响国内对二甲苯市场价格走势的重要因素之一,2023年国际形势波谲云诡,美联储加息导致高利率冲击,以及俄乌冲*突、巴以冲*突等地缘动荡的影响,需求增速放缓、上游投资减弱,而债务扩大,全球经济风雨飘摇。国际原油同样经历了来自宏观经济的压力,供应中断的风险和需求下降预期的制约,暴涨暴跌、一波三折,2023年原油价格走势如下:

2024年原油所处的外部环境仍相当复杂,地缘局势错综复杂,矛盾冲*突不断,这会对油价形成不定时的直接影响,油价会更剧烈波动。长期看来,供需博弈仍占主导,供应面来看,OPEC控产对油价预期管理会继续发挥作用,需求面则面临更多的不确定性,经济放缓大概率会对油价形成掣肘。从EIA在12月报告来看,EIA下调2024年布伦特原油均价预期至83美元/桶,较11月预期下调了10美元/桶,总的来看,由于2023年油价变量较多,导致油价很长一段时间在低位运行,基础油价不高,预计2024年平均油价可能会仍略高于2023年,此方面一定程度上支撑国内PX市场。

2023年,中国PTA产业链持续扩张,在PTA产能高速增加下,行业景气度逐渐回落,国内PTA产能过剩。2023年新增产能达到1250万吨,剔除产能有234万吨,国内PTA产能集中度越来越高。随着PTA产能的增加对于PX市场需求有所保证,但是终端行情不佳一定程度上抑制PX行情。

综合来看,2023年亚洲PX市场产能过剩,亚洲PX市场价格偏弱趋势更加明朗,上涨压力巨大。后期随着国内新产能仍有增加,供应量继续上涨,PX自给率逐渐提高,国内进口量将大幅减少,国内供需有所改善,但是亚洲PX整体供应量已经过剩,日本和韩国等PX出口大国存在巨大压力,极有可能是让利销售到国内,与国内企业拼价格,因此2024年PX市场极大可能会维持低利润时代。2024年原油市场仍有一定的支撑,整体预计国内PX市场价格均价在8500元/吨左右,国内高价将出现在纺织春季销售旺季,国内对二甲苯市场价格在9500元/吨,但是需求支撑国内低价维持7000元/吨以上。

(文章来源:本站)