据本站商品行情分析系统显示,本周(1.20-1.27,下同)铁矿价格先涨后跌,震荡上行。截至27日,本站铁矿价格指数为1047.33,环比上涨1.67%,具体如上图。本周铁矿价格先涨后跌,整体偏强运行,其主要原因是本周部分高炉检修完开始复产,叠加周中宏观利好影响,贸易商预期铁水回增会带动钢厂补库需求释放,盼涨意愿强烈;其次,央行降准以及地产方面释放利好,投机商情绪越发活跃,拉动期货价格上行,期现共振上行。但是目前高炉生产成本堆高,上行的矿价明显增加钢厂生产成本,压缩钢厂利润空间,钢厂开工积极性受限,所以本周铁矿价格先涨后跌、偏强运行。

预测下周矿价趋势:

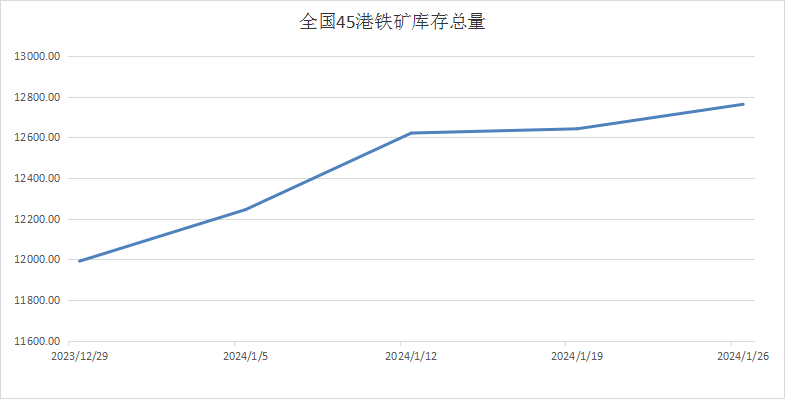

库存方面,截至1月26日,全国45个港口进口铁矿库存为12762.4万吨,环比增加120.50万吨;日均疏港量为307.75万吨,周环比减少11.46万吨;在港船舶数141条,与上周相比减少6条。本周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为10523.59万吨,周环比增加279.71吨。本周因为下游节前补库需求基本完成,因此钢厂补库采购需求放缓释放,疏港量缩减,叠加钢厂利润低位导致生产积极性不佳,钢厂春节前大概率维持现有生产情况,而海外发运正常运行,下周港口库存预计继续增长,本周仍需要多关注港口铁矿库存变化。

供应方面,截至1月22日,本周全球铁矿石发运总量2629万吨,环比减少64.6万吨;澳洲巴西19港铁矿发运总量2152.9万吨,环比减少134万吨。澳洲发运量1508.8万吨,环比减少65.1万吨,其中澳洲发往中国的量1261万吨,环比增加6.8万吨。巴西发运量644.2万吨,环比减少68.9万吨。上周澳洲发运增长、巴西发运缩减。海外发运正常运行,澳洲、巴西海外发运量周期性变化,原因仍在于现阶段矿价处于高位阶段,矿商发货积极性良好,中长期来看,铁矿石供应宽松格局未改,铁矿发运量或小幅回升,预计下周铁矿石供应维持宽松局面。

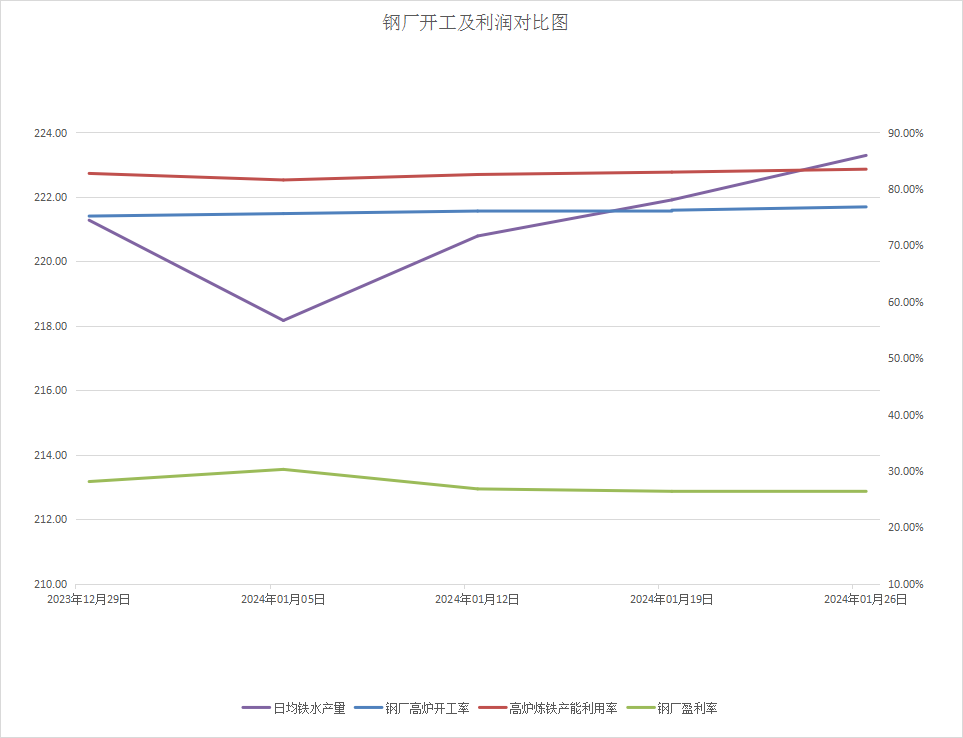

需求方面,截至1月26日,钢厂高炉开工率76.82%,环比上升0.59%;高炉炼铁产能利用率83.5%,环比上升0.52%;钢厂盈利率26.41%,环比持平;日均铁水产量223.29万吨,环比增加1.38万吨;当前样本钢厂的进口矿日耗为272.75万吨,环比增加1.94万吨。本周钢厂钢厂开工情况持稳运行,不过钢厂利润情况处于低位水平,钢厂开工积极性不佳,叠加春节假期临近,而现阶段原料价格高位,堆高生产成本从而压缩钢厂利润。而经过前几周的冬储采购补库后,后续钢厂采购操作会有所减少,不过随着前期检修高炉复产,铁水产量有预增预期,预计下周铁矿需求释放维持现状。

废钢方面,本周废钢价格窄幅震荡运行为主。本周主要是铁矿价格震荡运行,从而影响废钢价格也随之波动;现阶段钢厂利润情况低位,主要因为高位的矿价等原料堆高高炉生产成本,这也会适当刺激了钢厂电炉生产需求。在钢厂利润情况不佳的前提下,开工积极性趋弱,在铁矿生产成本上行后,所以钢厂会适当考虑增加电炉开工情况,本周主要是因为黑色系行情波动,所以部分地区废钢价格有所调整,预计下周废钢市场大概率趋稳运行。

综上所述,本站数据师认为,需求端,钢厂利润处于低位水平,叠加春节假期临近,短期内生产积极性趋稳,而经过前两周的采购,钢厂冬储补库操作也会逐渐缩减;而供应端本周海外发运周期性变化,港口库存维持累库趋势,海外发运正常,供应整体上偏宽松,下周铁矿供需基本面或转为供需双增局面。假期临近,下游钢材成交也开始缩减,本周主要受宏观利好刺激期货市场行情,贸易商挺价积极,拉动港口现货上行,预计下周铁矿或先跌后涨、窄幅震荡为主,后期要关注钢厂利润情况以及成材端下游实际需求情况。

(文章来源:本站)