本周全国大部遭遇强寒潮天气,北方地区雨雪纷飞,施工停滞和运输受阻,南方降温大幕拉开,气温下降雨水增多,建筑业季节性刚需下降。现货报价受需求减弱,社会资源小幅累库,以及盘面大幅下跌影响,多地钢价累计跌幅明显。

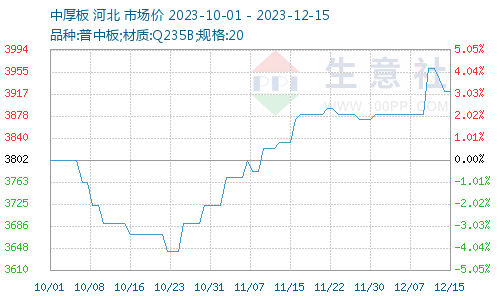

据本站商品行情分析系统,2023年12月11日至2023年12月15日中厚板价格下跌。普中板(材质:Q235B;规格:20)12月11日价格为3962元/吨,12月15日价格为3922元/吨,跌1.01%。

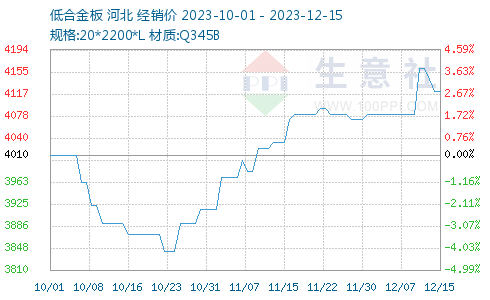

据本站商品行情分析系统,2023年12月11日至2023年12月15日低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)12月11日价格为4162元/吨,12月15日价格为4122元/吨,跌0.96%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格弱势下跌,截止12月18日,唐山普方坯含税价报3630元/吨,较上周五下跌80元/吨。受寒潮降雪影响,唐山周边地区交通不畅,叠加盘面震荡下跌,下游轧材盈利下降以及个别检修,坯料需求下降,库存小幅累库。另外,焦炭第三轮提涨落地,坯料生产成本上升。考虑,需求下降库存增压,以及成本端上涨等,预计,下周国内钢坯行情震荡偏弱运行。

焦炭市场:据本站商品行情分析系统:2023年12月8日至12月15日山西地区焦炭市场偏强运行,12月15日准一级冶金焦出厂价格2430元/吨,涨4.37%。本周焦炭市场继续延续偏强走势,第三轮提涨落地,累计目前累计提涨300-330元/吨。至周末时山西、河北部分焦企开启第四轮提涨,本轮提涨100-110元/吨,截止发稿暂未落地。供应方面受原料价格较高影响,焦企依旧保持限产,本周开工率小幅下调,焦炭供应整体偏紧。需求方面受天气影响近期焦炭发运不畅,下游钢厂有补库需求,目前积极采购,对焦炭需求较好。但成材市场受季节性淡季影响,近期表现一般。综合来看焦炭市场整体偏强运行,后续重点关注各环节焦炭库存情况。

供需情况

钢厂生产情况来看,中钢协数据显示,2023年12月上旬,重点统计钢铁企业共生产粗钢1931.61万吨、生铁1814.32万吨、钢材1912.52万吨。其中粗钢日产193.16万吨,环比下降4.19%;生铁日产181.43万吨,环比下降3.21%;钢材日产191.25万吨,环比下降12.26%。

钢企库存来看,2023年12月上旬,重点统计钢铁企业钢材库存量1410.6万吨,旬环比增加114.29万吨、增长8.82%;比上月同旬减少58.36万吨、下降3.97%;比去年底增加76.35万吨、增长5.72%;比去年同旬减少123.54万吨、下降8%。

社会库存来看,全国主要样本城市螺纹钢累计库存360.35万吨,周环比增加0.51万吨;线材累计库存48.69万吨,周环比增加0.41万吨;五大钢材品种累计库存876.86万吨,周环比下降6.26万吨。

二、分析预测

综合来看,11月金融数据公布,房地产数据延续下滑,寒潮来袭雨雪增多,季节性需求下降,原料成本存有支撑,社会库存压力偏小等。预计,短期国内中厚板及低合金板或将继续弱势运行。

(文章来源:本站)