12月上旬,棉纺织市场供需基本面没有大的变化,新棉大量上市,而消费依旧较弱,棉价先跌后涨,期货上涨明显,现货方面,据本站商品行情分析系统,12月11日3128B级皮棉现货价格在16233元/吨,较月初下跌0.65%。

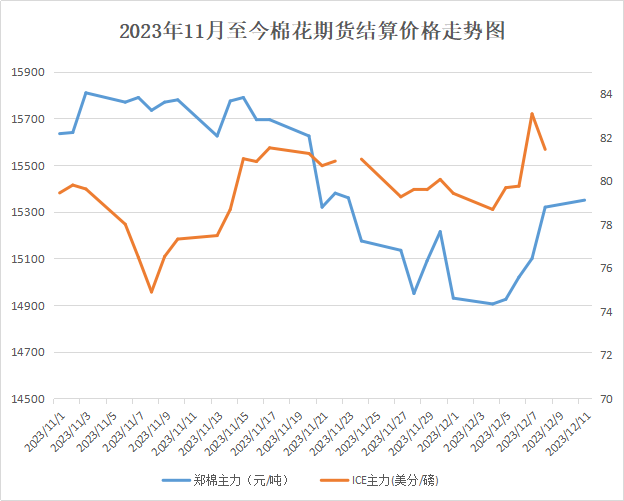

期货方面,国内新棉收购近尾声,成本固化,短期对盘面形成一定支撑,加上外盘大涨,内外联动下近期郑棉连续多日上涨。截至11日,郑棉主力合约结算价15350元/吨,较月初上涨2.8%。ICE期棉方面,谷物大涨下叠加出口数据好转,主力合约7日大幅上涨,但USDA 12月供需报告调减全球消费量,数据不佳期棉下跌,截至8日,主力合约结算价81.44美分,较月初上涨2.5%。

国内棉花供应充足

国内市场随着新棉集中上市,四季度进口棉预期到港量较大,国内棉花年底之前供应非常充足。据全国棉花交易市场数据统计,截止到2023年12月8日,新疆地区皮棉累计加工总量407.09万吨,同比增幅34.01%。其中机采棉收购均价集中在6.8-7.1元/公斤,手摘棉6.7-7.3元/公斤。短期新棉成本对行情形成一定支撑。

美棉出口数据较好 国际棉价上涨

据美国农业部发布的美棉出口数据显示,截至11月30日当周美国2023/24年度陆地棉净签约26399吨,较前一周减少47%,装运陆地棉31570吨,较前一周增加57%。尽管签约总量减少,但是对中国出口大幅回升且装运量明显回升,利好刺激下7日ICE期棉大涨,主力合约结算价重回80美分以上。

12月USDA供需报告利空

美国农业部发布的12月全球棉花供需报告中,继续调减全球棉花预估产量11.8万吨,至2458.5万吨,其中美国调减产量6.8万吨,至278.2万吨,处于历史偏低水平。全球消费量预期2476.1万吨,环比调减34.3万吨,具体看本次对中国消费预期大幅调减21.8万吨,至794.7万吨。全球棉花期末库存1794万吨,环比增加19.6万吨,中国期末库存环比调增32.8万吨。全球消费量环比下调,全球期末库存环比大增,报告利空棉市。

USDA 12月全球产销存预测 (单位:万吨)

棉纱高库存短期难改

下游棉纱交投氛围仍然较弱,纱线市场报价持续下行,但较前期走货有所增加。双节趋近,部分订单下达或将为下游市场注入少量活力,但前期纱线累积形成的负反馈短时间内仍将持续释放。大多数棉纺厂棉纱库存足足超过一个月生产量,棉纱库存上升,资金周转压力加大。目前内地纺企普遍面临较大竞争压力,生产纯棉纱企业减停产现象增多,部分企业向化纤和差异化品种转型。当前形势下,部分地区纺企考虑提前放假。

织厂开机率上升

12月初以来,外销订单有所增加,主要是海外大型商超补货,但新增衔接性较差,织厂开机有所恢复,成品库存小幅下降,整体水平维持在34天左右。坯布市场近期局部好转,部分季节性春单和外单下达,虽然体量不大但企业运行情况略有好转,织厂开机小幅恢复,目前市场信心依旧较差,企业认为后续订单好转难度较大。

海关总署最新数据显示,2023年11月,我国纺织品服装出口总额236.65亿美元,同比降幅2.96%,连续第七个月呈下降态势,但降幅较上月缩窄,环比增加3.05%,由负转正。其中纺织品出口额111.2亿美元,同比下降1.3%,环比增加3.8%;服装出口额125.5亿美元,同比下降4.4%,环比增加2.4%。2023年1-11月,我国纺织品服装累计出口额2685.61亿美元,同比下降8.88%。

后市预测:当前产业供需情况基本稳定,新棉收购进入尾声,短期新棉成本对盘面形成一定支撑。最近一段时间郑棉的连续反弹背景下,棉花和棉纱的出货有所好转。但下游订单情况长期偏弱,利润较差、成品库存压力上升导致纺企开机率持续下滑,进而限制纺织企业的原料采购需求。综合来看,目前纺企对棉花仍是刚需采购为主,短期棉花市场难以摆脱需求低迷的态势,棉价上行压力仍存,预计短期维持震荡走势。

(文章来源:本站)