2023年国内小麦价格走势图

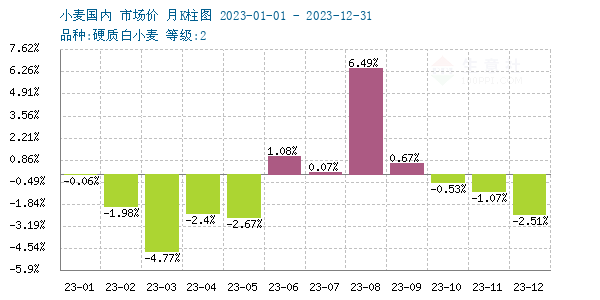

纵观全年,2023年国内小麦市场价格先跌后涨再落,整体宽幅震荡前行,1月1日均价3128.00元/吨,12月28日均价2884.00元/吨,年内国内小麦价格整体位于相对高位震荡偏弱运行,年内下跌7.80%。

元旦过后,下游面粉企业备货基本结束,国内物流逐渐停运,国内小麦市场贸易基本停止,政策拍卖小麦大多溢价成交,小麦市场价格整体小幅波动前行。春节期间,国内小麦价格平稳运行,年后面粉企业陆续开工,终端面粉需求稳定,小麦市场购销平稳,小麦价格继续持稳前行。

进入2月份,国储政策小麦持续出库,小麦高位价格有所松动,存粮贸易主体变现意图增加,国内小麦市场供应持续增加,节后面粉需求有所下降,下游面粉企业小麦采购放缓,2月中下旬政策小麦拍卖成交情况整体量价齐跌,加之临池玉米价格持续回落,存粮贸易主体纷纷出库变现,国内小麦市场供应愈发宽松,市场供强需弱压力下,国内小麦市场价格持续弱势下行,3月31日国内小麦市场价格下跌至2918.00元/吨,较年初价格下跌6.71%。

4月,国内小麦价格大幅走低后饲用替代作用逐渐增强,饲料企业开始收购小麦,中储粮直属企业开收小麦,政策及需求支撑下,国内小麦市场信心得到一定提振,贸易主体惜售挺价心态增加,同时小麦市场价格还受到政策小麦持续出库,终端面粉需求持续低迷等因素压制,多空博弈,小麦市场价格整体弱势趋稳后小幅震荡前行。

5月新麦陆续入市,政策小麦持续放量,贸易主体出库变现意图不减,政策小麦拍卖量价齐跌,甚至出现流拍,加之大量进口小麦持续到港,贸易主体持续看空后市,加速出库变现,诸多利空压制下,国内小麦市场价格持续弱势下行。麦价大幅走低诱发存粮贸易主体惜售挺价,为保障生产刺激到货,企业小幅上调小麦收购价格,加之主产区多地降雨使得优质小麦市场供应持续偏紧,带动国内小麦市场价格止跌小幅回升。

6月部分产区大幅降雨,大量低质量芽麦进入市场流通环节,陈麦价格整体承压下行。下旬麦收逐渐收尾,新麦质量分化较为严重,小麦市场优质优价情况愈发明显,加之各地粮库持续高价收购新麦,以及临池玉米价格持续回升,基层存粮贸易主体挺价心态趋强,支撑国内小麦市场价格止跌回升。

7月下游企业集中建库收尾,小麦市场购销整体转淡,大中院校相继放假,终端面粉需求更加低迷,部分企业进入停工检修状态,国内小麦市场整体进入供需两淡局面,国内小麦市场价格整体涨势趋稳后小幅震荡前行。

8月台风带来多地降雨,小麦市场供应整体偏紧,秋粮丰产预期减弱助推临池玉米价格持续走高,小麦质量分化较为严重,存粮贸易主体惜售挺价心态趋强,面粉企业提价补库,国内小麦市场价格持续上行。

9月国内小麦价格上涨至高位后存粮贸易主体售粮意愿有所增加,加之新季玉米上市贸易主体腾库,国内小麦市场可流通粮源增加,下游面粉企业小麦库存得到有效补充后小幅下调收购价格,国内小麦市场价格冲高小幅回落。中旬中秋节带动面粉需求持续回升,企业再度启动提价补库,国内小麦市场价格再度上行。随着企业备货结束,以及中储粮和各地地储小麦将陆续轮出拍卖,小麦市场供应有所增加,国内小麦市场价格整体小幅偏弱调整,受国内小麦市场优质可流通粮源渐少支撑,国内小麦市场价格整体高位盘整运行。

10月东北产区玉米上市,贸易主体多将目光转向新季玉米,国内小麦市场交投逐渐转淡,加之夏粮收购基本结束,国内小麦市场优质可流通粮源渐少,下游面粉企业为保障生产小幅提价补库,存粮贸易主体惜售挺价心态不减,支撑国内小麦市场价格高位震荡偏强运行。中旬受玉米价格大幅走低压制,存粮贸易主体出库变现意图增加,小麦市场价格出现了短暂的回落。天气转冷后终端面粉需求逐步回升,加之国内小麦市场优质可流通余粮渐少支撑,小麦市场价格受临池玉米价格走低影响逐渐转淡,整体继续高位震荡前行。

进入11月,贸易主体将目光转向新季玉米贸易,加之月初多地雨雪天气致使国内小麦上市量有所下降,存粮贸易主体惜售挺价心态趋强,国内小麦市场价格整体弱势趋稳。随着雨雪影响逐渐褪去,国内小麦市场供应量持续回升,终端面粉需求不及预期,面粉企业完成收购任务后持续下调小麦收购价格,加之临池玉米市场价格持续弱势下行,以及市场传闻最低收购价小麦拍卖或将重启,市场贸易主体纷纷看空后市,国内小麦市场价格整体承压全面下行。

国内小麦价格影响因素分析

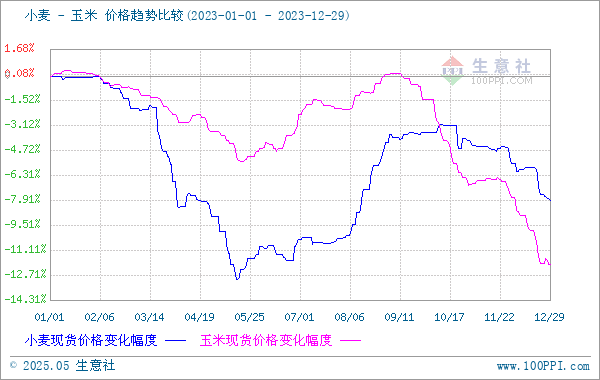

通过小麦-玉米价格趋势图可以看出,国内小麦、玉米市场价格存在较强相关,玉米、小麦均为国内季节性产物,二者之间存在一定库存占用关系,存粮贸易主体腾库变现等因素也会阶段性影响国内小麦市场供应,市场供应变化会直接影响二者价格走势变化。2023年国内小麦价格整体高开低走,小麦价格整体位于相对高位震荡偏弱运行,受小麦上市初期烂场雨影响,国内小麦饲用替代作用有所增加,玉米小麦之间价差较2022年有所减少,互相替代情况有所增加将在一定程度上对二者价格产生压制。

2022年以前,受国际粮食价格大幅走高以及国内贸易主体惜售挺价等因素支撑下,国内小麦市场价格整体持续上涨,2022年受疫情等多方面因素综合助推,国内小麦价格上涨至历史高点。随着国际粮食价格冲高回落,加之国内小麦市场供应较为充足,下游面粉需求持续平稳偏弱影响,2023年国内小麦市场整体逐渐回归理性,较2022年价格存在一定回调。

夏粮收购情况

截至9月30日,夏粮旺季收购圆满结束。主产区各类粮食企业累计收购小麦5484.6万吨,其中,最低收购价收购615.1万吨。受2023年国内小麦减产影响,收购量较2022年累计收购量5791万吨有所下降。

最低收购价政策情况

9月26日,国家发展改革委等公布2024年小麦最低收购价格的通知,2024年生产的小麦(三等)最低收购价为每50公斤118元,同比提高0.02元/斤。最低收购价格再次上涨,将再一定程度上促进国内小麦生产,也将对2024年国内小麦市场价格底部形成有力支撑。

小麦播种面积及产量变化情况

2023年全国夏粮播种面积26609千公顷(39913万亩),比2022年增加78.5千公顷(117.8万亩),增长0.3%。其中小麦播种面积23059千公顷(34589万亩),比2022年增加97.0千公顷(145.6万亩),增长0.4%。全国夏粮单位面积产量5491.8公斤/公顷(366.1公斤/亩),比2022年减少64.3公斤/公顷(4.3公斤/亩),下降1.2%。其中小麦单位面积产量5834.3公斤/公顷(389.0公斤/亩),比2022年减少78.0公斤/公顷(5.2公斤/亩),下降1.3%。全国夏粮总产量14613万吨(2923亿斤),比2022年减少127.4万吨(25.5亿斤),下降0.9%。其中小麦产量13453万吨(2691亿斤),比2022年减少122.6万吨(24.5亿斤),下降0.9%。2023年受麦收时节烂场雨天气影响,国内小麦产量有所下降,总体来看,国内小麦整体减产占比不大,减产对2024年普麦价格支撑作用有限,国内小麦质量分化严重将对2024年国内优质小麦市场价格起到一定支撑,2024年新麦上市前国内小麦市场优质优价情况将更加明显。

国内小麦进出口

2023年11月我国小麦合计进口64.02万吨,进口均价2311.02元/吨。11月小麦进口量较10月份上涨1.75% ,较2022年11月减少36.08%。1-11月份小麦总进口量1129.94万吨,累计进口量同比增加249.38吨,增幅28.32%。12月底美国进口小麦到港完税价在2500元/吨附近,较国内小麦价格存在一定价格优势,进口小麦持续到港将对后世国内小麦市场价格起到一定压制作用。

2023年11月,中国小麦出口量为1890吨。1-11月份总出口量16509吨。由于国内小麦价格持续高位运行,四季度小麦价格回落后对比其他国家也无出口优势,近几年出口量整体处于低位,小麦出口变化难以对后市小麦市场价格起直接影响。

2024年国内小麦价格预测

本站小麦分析师认为:综合来看,受国内小麦市场供应整体宽松,小麦价格持续高企,下游企业及面粉终端需求并不买账,2023年国内小麦市场价格整体逐渐理性回落。

2024年国内小麦价格将继续受到多方面综合因素影响。

政策方面:最低收购价格连续上涨,将在一定程度上提示农户种植积极性,对国内小麦市场价格底部形成有力支撑,国储政策将在2024年继续对国内小麦市场价格起到保供稳价作用。

进出口方面:受国内小麦市场价格冲高回落影响,预计2024年国内小麦出口量将有所增加,整体仍处于较低水平,对国内小麦市场价格影响甚微。2023年国内进口小麦预估为1200万吨,2024年受国内小麦价格回落影响,整体进口量将有所下降,2024年进口小麦对国内小麦市场压制作用整体将有所减弱。

供需方面:2024年国内小麦市场价格将继续收到供需因素影响为主。2023年国内小麦存在一定减产,目前国内小麦市场质量分化较为严重,临池玉米价格近期持续弱势下行将对存粮贸易主体心态形成较大压制,加之低价进口小麦持续到港,短期内国内小麦市场将继续维持供应较为宽松局面,2024年春节前后国内小麦市场交投将继续清淡,企业小麦库存较为充足,年底前较难出现大幅提价抢粮情况,近期国内小麦市场价格整体将继续维持稳中偏弱运行态势,春节前后国内小麦市场价格整体将位于2850元/吨附近盘整运行。

受国内小麦市场供应充足影响,近几年国内面粉需求整体较为稳定,下游囤货心态较差,终端面粉需求持续低迷,3月国内面粉企业开工率将逐步恢复,受减产以及后市优质可流通粮源渐少支撑,预计3-4月份国内小麦市场价格会出现一定幅度回升。5月份新季小麦即将入市,存粮贸易主体挺价心态逐渐松动,加之政策小麦继续出库保供稳价,国内小麦市场价格整体将涨势趋稳后小幅回落。7-8月份为国内小麦上量高峰,国内小麦市场价格将整体承压稳中偏弱运行为主。进入四季度国内小麦可流通粮源整体渐少,小麦市场价格将受进口小麦到港,政策小麦出库以及存量贸易主体挺价心态变化影响为主。

综合来看,受国内粮食价格全面走低压制,2024年国内小麦市场价格难以回到2022年高位,整体将位于相对合理区间整体宽幅震荡前行。

(文章来源:本站)