2月迎来了传统节日,节前商家陆续进入到休市状态,节后迎来开门红,但是好景不长,伴随着期螺、钢坯下跌,以及原材料价格回落等,并且终端企业大多还未返工,市场处于有价无市状态,价格下调。不过随后,央行降息、煤焦减产等利好消息提振,现货止跌。

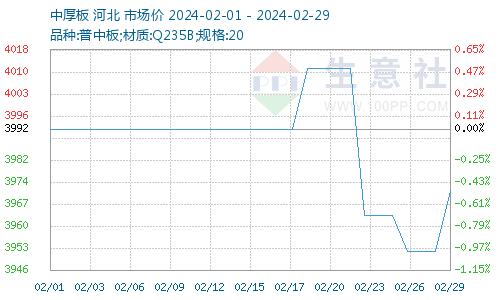

据本站商品行情分析系统,普中板(材质:Q235B;规格:20)月初(02月01日)价格为3922元/吨,月末(02月29日)价格为3972元/吨,较月初降0.50%。

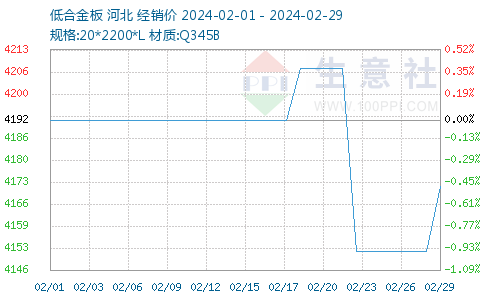

据本站商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(02月01日)价格为4192元/吨,月末(02月29日)价格为4172元/吨,较月初降0.48%。

一、影响因素

1、原材料

钢柸:2月份钢坯市场弱势运行,价差在90元/吨左右。28日唐山迁安普方坯出厂价格3550元/吨,仓储现货含税报价3570元/吨左右。截止到2月29日象屿正丰钢坯库存26.44万吨,入库0.36万吨,出库0.53万吨。唐山中拓丰登坞钢坯库存123127.86吨,入库0吨,出库7035.9吨。唐山海翼宏润钢坯库存29.49万吨,入库0.88万吨,出库0.35万吨。启铭云通钢坯库存14.73万吨,入库0.15万吨,出库0.87万吨。唐山物产震翔钢坯库存54.64万吨,入库0.77万吨,出库1.26万吨。钢联鹏利钢坯库存1.33万吨,入库0万吨,出库0.04万吨。

焦炭:据本站商品行情分析系统:2024年2月焦炭市场第三轮提降落地,累计提降300-330元/吨,并在2月末开启了第四轮提降100-110元/吨。受提降影响焦企现在普遍亏损,主动限产企业增多,目前开工率明显下滑,综合开工率已经跌破70%,焦炭供应较前期明显缩紧,但春节前后受恶劣天气影响,北方部分地区发运不畅,使得焦企库存整体偏高,目前焦化企业厂内库存偏高,积极去库。需求方面下游钢厂近期利润偏低。采购积极性偏弱,对焦炭保持按需补库。受第四轮提降影响,现货市场心态偏弱,近期心态偏谨慎,入市询盘明显减少。月底时焦化企业召开会议,会上表示焦炭连降三轮300-330元/吨,而原料焦煤同周期内仅下调约100元/吨,目前企业普遍亏损,后续将坚持“以销定产”。综合来看焦炭市场近期仍将保持弱稳走势为主,后市重点关注各环节焦炭库存情况。

2、供需方面

国家统计局数据显示:2023年12月,中国粗钢产量6744万吨,同比下降14.9%;生铁产量6087万吨,同比下降11.8%;钢材产量10850万吨,同比增长1.5%。1-12月,中国粗钢产量101908万吨,同比持平;生铁产量87101万吨,同比增长0.7%;钢材产量136268万吨,同比增长5.2%。

中钢协数据显示,2024年2月上旬,重点统计钢铁企业共生产粗钢2069.91万吨、生铁1851.06万吨、钢材1912.72万吨。其中,粗钢日产206.99万吨,环比增长2.64%,同口径比去年同期增长0.38%,同口径比前年同期增长7.61%;生铁日产185.11万吨,环比增长4.00%,同口径比去年同期下降2.13%,同口径比前年同期增长7.65%;钢材日产191.27万吨,环比下降2.79%,同口径比去年同期下降1.08%,同口径比前年同期增长5.67%。据此估算,本旬全国日产粗钢266.19万吨、环比增长1.11%,日产生铁220.15万吨、环比增长3.51%,日产钢材357.52万吨、环比下降1.54%。

中钢协数据显示,2024年2月上旬,重点统计钢铁企业钢材库存量1510.02万吨,比上一旬(即1月下旬)增加290.1万吨、上升23.78%;比上月同旬增加70.57万吨、上升4.9%;比去年同旬减少292.93万吨、下降16.25%;比前年同旬减少175.38万吨,下降10.41%。

3、国内进出口

海关总署统计数据显示,出口方面,2023年12月份,我国出口钢材772.8万吨,同比增长43.1%;2023年1-12月,我国累计出口钢材9026.4万吨,同比增长36.2%。进口方面,2023年12月份,我国进口钢材66.5万吨,同比下降5.0%;2023年1-12月,我国累计进口钢材764.5万吨,同比下降27.6%。

二、分析与预测

尽管市场需求逐步恢复,但信心并不稳固,体现在钢价拉高之后,成交量即出现萎缩。同时,预期3月份开工季需求回升,市场降价意愿也不强。需求持续增长是关键,“金三”行情或仍有期待。短期内中厚板及低合金价格或将涨跌反复。

(文章来源:本站)