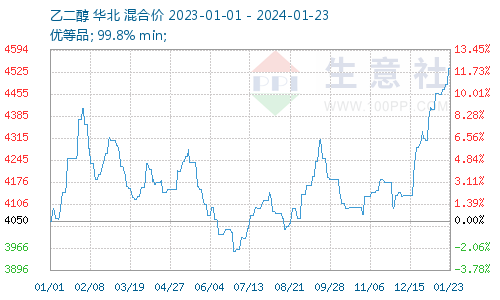

1月乙二醇价格上行

1月乙二醇价格上行。据本站数据显示,截止1月23日,国内油制乙二醇均价为4536.67元/吨,较月初上涨5.32%,各地区价格如下:

华东主流厂家现货对外执行价格区间在4600-4700元/吨;华南市场乙二醇现货价格在4550元/吨,华中主流厂家现货对外执行价格区间在4500元/吨;华北主流厂家现货对外执行价格4500元/吨。

乙二醇价格自2023年12月海外装置消息面因素叠加库存持续去库影响下,价格上扬明显,目前价格已经突破2023年最高位,较12月15日报价,涨幅达到9.76%。

连续环比去库

截止2024年1月22日华东主港乙二醇库存为88.49万吨,较库存高位(2023年12月7日)122.55万吨,单边持续下移34.06万吨。

港口连续环比去库,主要是海外装置检修,到港量偏少,据市场消息,海外乙二醇装置中,沙特方面,一套70万吨/年装置提前至1月中旬复工另外4套装置仍在检修;美国方面,受寒潮影响,美国146万/年装置停工。具体如下:美国南亚1号36万吨装置本周因寒潮预防性停车,日前该装置升温重启。另一套82.8万吨装置自23年12月开始停车检修,2月底更换催化剂,计划3月底重启;美国sasol年产26万吨的乙二醇装置于1月16日停车,另一套Indorama年产36万吨的乙二醇装置于1月17日停车。

国内库存下移,是近期乙二醇价格上扬的主要数据支撑。但是后期仍要关注美国寒潮对装置影响的持续性&沙特装置是否会提前复工,以及红海事件的走向对国内海运的影响变化。

国内装置,受价格上扬影响,目前开工率有所回升;2023年12月的产量达146.5万吨,环比上扬4.6%。

进出口方面,2023年12月我国乙二醇当月进口量为58.04万吨,累计进口量为714.8万吨,进口量环比降16.28%,进口量同比升4.78%,累计进口量比去年同期降4.83%。

下游需求淡季预期

下游聚酯目前开工率在8成左右,临近春节,可能会陆续进入春检。

后市预期

目前影响乙二醇价格的主要变量在于进口量缩的落地是否兑现,原油&煤炭价格带来的底层成本面支撑是否会转向。

乙二醇供需基本面依旧还是处于偏弱的状态,库存松动打开了上行空间,但是鉴于目前价格已经有较大上行,后期着重关注终端需求变量对原料的负反馈效应,预计短期内乙二醇价格震荡运行为主。

(文章来源:本站)